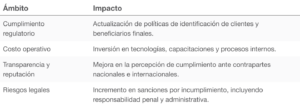

Objetivo y Alcance Estratégico

Las reformas refuerzan el sistema financiero nacional al fortalecer los mecanismos de prevención y detección de operaciones con recursos de procedencia ilícita, armonizando la LFPIORPI con los estándares internacionales del GAFI para mejorar trazabilidad, transparencia y control en el sector financiero y económico.

A continuación, se exponen las reformas que deben ser tomadas en cuenta para implementar los cambios de cumplimiento necesarios y se anexa un análisis por artículo (Anexo 1):

Cambios en la Definición de Beneficiario Controlador

- Se redefine el beneficiario controlador incluyendo a quien posea directa o indirectamente al menos el 25 % de participación (antes se consideraban porcentajes más altos).

- Las personas morales también deberán identificar a sus beneficiarios finales.

- Se refuerza el combate al uso de estructuras legales para encubrir la propiedad real de activos ilícitos.

- Alineación con los estándares internacionales del GAFI.

Conservación de Información y Presentación de Informes

- Ampliación del plazo de conservación de información de 5 a 10 años.

- Obligación de reportar incluso en ausencia de operaciones vulnerables o si sólo hay operaciones exentas.

- Sanciones económicas por incumplimiento que pueden superar el millón de pesos.

Aviso de Sospecha

Se establece un aviso obligatorio dentro de las primeras 24 horas si existe sospecha razonable de que una operación puede estar relacionada con recursos de procedencia ilícita, incluso si la operación no se concreta.

Enfoque Basado en Riesgo y Uso de Tecnología

- Implementación de sistemas automatizados de monitoreo en tiempo real.

- Evaluación y segmentación de operaciones según nivel de riesgo.

- Las reglas técnicas específicas serán emitidas por la SHCP y el SAT en los próximos 12 meses.

Coordinación Institucional Reforzada

Incremento de facultades de SHCP, UIF y FGR, quienes deberán coordinar acciones con la Secretaría de Seguridad y la Guardia Nacional para detectar y combatir redes de lavado.

Capacitación y Apoyo a Sectores Vulnerables

UIF y SAT deberán impartir capacitaciones a asociaciones civiles y entidades no lucrativas dentro de los primeros seis meses posteriores a la entrada en vigor de la reforma.

Plazos y Vigencia de Disposiciones

Las reformas están vigentes desde el 17 de julio de 2025. La SHCP y el SAT deberán emitir reglas de aplicación técnica en los próximos 12 meses.

Implicaciones Estratégicas

Recomendaciones Ejecutivas

- Realizar diagnóstico interno sobre cumplimiento de identificación de beneficiarios finales.

- Implementar herramientas tecnológicas de monitoreo automatizado.

- Fortalecer programas de capacitación y actualización normativa.

- Crear comité o área responsable del seguimiento regulatorio con enfoque preventivo.

- Prepararse para las reglas específicas que emitirá la SHCP/SAT en los próximos meses.

ANEXO 1. ANÁLISIS POR ARTÍCULO

Art. 3, fracción III Beneficiario Controlador

Se amplía el concepto para requerir su identificación y reporte en todas las actividades vulnerables, y se ajusta el porcentaje de participación accionaria de más del cincuenta por ciento se baja a más del veinticinco por ciento para considerar control efectivo, alineándose con estándares internacionales. La definición también equipara “beneficiario controlador” con “beneficiario final” y “propietario real”.

Art. 3, fracción IV Bis

Desarrollo Inmobiliario

En desarrollos inmobiliarios se adiciona la realización de actividades de construcción y la recepción de recursos para llevar a cabo desarrollos inmobiliarios, destinados a su venta o renta. Por ende, esta adición se considera como una actividad vulnerable, que más adelante se comenta.

Art. 3, fracción IX Bis

Persona Políticamente Expuesta.

Se considera como persona políticamente expuesta, a aquella persona física que desempeña o ha desempeñado funciones públicas en territorio nacional o en un país extranjero, así como a las personas relacionadas con ellas que cumplan con las condiciones y características que la Secretaría de Hacienda establezca en reglas o disposiciones de carácter general.

Art. 3, fracción XIII Bis

Unidad de Medida y Actualización (UMA)

Se reemplaza el salario mínimo por el valor diario de la UMA en los cálculos de umbrales de identificación, aviso y multas, en cumplimiento a la modificación constitucional del año 2016.

Art. 17 fracción V Bis

Actividades vulnerables, desarrollos inmobiliarios

Como se comentó en las definiciones, a partir de esta reforma se considera actividad vulnerable, la recepción de recursos que se destinen para llevar a cabo un Desarrollo Inmobiliario cuya finalidad sea su venta o renta. Serán objeto de Aviso ante la Secretaría cuando el acto u operación sea por una cantidad igual o superior al equivalente a ocho mil veinticinco veces el valor diario de la UMA. ($907,948.00)

Art. 17 fracción X Traslado de Valores

Tratándose de traslado de valores se adiciona que cuando no sea posible determinar el monto de lo trasladado o custodiado, se presentará el Aviso ante la Secretaría en todos los casos.

Art. 17 fracción XII Fedatarios Públicos

Con el objeto de homologar los reportes para notarios y corredores públicos, se modifica la redacción para notarios, eliminando el término “certificaciones” y ampliando el alcance a “cualquier otro acto que conlleve a su formalización”. Además, se reducen los montos de aviso para algunas operaciones realizadas por notarios, como la constitución de personas morales y fideicomisos, de 8,025 UMAS a 4,000 UMAS (de $907,948.00 a $452,560.00).

Art. 17 fracción XVI Activos virtuales

En la comercialización de activos virtuales, vr.gr. criptomonedas, se incluyen las operaciones que se realicen con ciudadanos mexicanos desde otra jurisdicción.

Art. 18 fracción I

Obligación de conocer a los clientes

Quienes realicen actividades vulnerables ahora tienen la obligación de identificar y conocer de manera directa a sus clientes o usuarios, basándose en documentos o medios de identificación oficiales. Efectivamente, la nueva norma establece como obligación: “Identificar y conocer de manera directa a las personas Clientes o Usuarias con quienes realicen la Actividad Vulnerable y verificar su identidad basándose en documentos u otros medios de identificación con reconocimiento oficial, así como recabar copia de los mismos, de conformidad con las Reglas de carácter general que emita la Secretaría”

Art. 18 fracción VI

Nueva obligación, reportes de operaciones sospechosa

Se establece que en el caso de sospecha o de contar con información basada en hechos o indicios, de que los recursos relacionados con los actos u operaciones pudieran provenir o estar destinados a la comisión de los Delitos de Operaciones con Recursos de Procedencia Ilícita, deberán presentar Aviso dentro de las 24 horas siguientes en que tuvieron conocimiento de dicha información o se generó la sospecha, incluso si el acto u operación no se celebró, considerando las guías que para tal efecto emita la Secretaría de Hacienda, de conformidad con las reglas de carácter general correspondientes.

Art. 18 fracciones VII y X

Nueva obligación, contar con mecanismos automatizados y practica de evaluación de riesgo.

Se establece la obligación de implementar sistemas automatizados para el monitoreo permanente de transacciones y para identificar aquellas fuera del perfil transaccional de los clientes. También se exige realizar evaluaciones periódicas de riesgos basadas en un Enfoque basado en riesgo.

Art. 18 fracción VIII

Nueva Obligación, elaborar el Manual de procedimientos

Como una nueva obligación se establece a las personas que realizan actividades vulnerables, de elaborar y observar un Manual de Políticas Internas que contenga los criterios, medidas y procedimientos necesarios para cumplir con las obligaciones previstas en la Ley, incluyendo las que les permitan identificar y dar seguimiento a los actos u operaciones que lleven a cabo con Personas Políticamente Expuestas, en los términos de las reglas de carácter general que emita la Secretaría.

En caso de que las personas formen parte de un grupo empresarial, deberán implementar políticas aplicables a todas las sucursales y filiales de propiedad mayoritaria, incluidas las extranjeras, para la prevención de los Delitos de Operaciones con Recursos de Procedencia Ilícita, los Delitos relacionados con estos y con las estructuras financieras de las organizaciones delictivas, así como evitar el uso de los recursos para su financiamiento conforme a las reglas de carácter general que emita la Secretaría.

Art. 18 fracción IX

Nueva Obligación, capacitación del personal

Otra novedad para las personas que realizan actividades vulnerables es la de desarrollar procesos para la selección de personal, así como adoptar programas de capacitación anuales, dirigidos a quienes integran su órgano de administración (consejo de administración) o persona administradora única, directivas, personas representantes encargadas de cumplimiento y empleadas o empleados que tengan relación directa con las personas Clientes o Usuarias, según corresponda, que contemplen la difusión de la Ley y su normativa secundaria, así como del Manual de Políticas Internas

Art. 18 fracción XI

Nueva obligación de auditar

Se establece la obligación de contar con la revisión por parte del área de auditoría interna o de una persona auditora externa independiente cuando el riesgo de quien realiza la Actividad Vulnerable sea bajo o medio, o bien, de una persona auditora externa independiente cuando el riesgo de quien realiza la Actividad Vulnerable sea alto, según la evaluación realizada, comentada en el punto anterior, para evaluar y dictaminar en un año calendario la efectividad del cumplimiento de las obligaciones previstas en la Ley y demás disposiciones aplicables. Dichas auditorías se regularán en términos de las reglas de carácter general que emita la Secretaría.

Art. 1 y 3 transitorios

Entrada en vigor de las reformas

De acuerdo con el artículo primero transitorio la reforma en comento entrará en vigor al día siguiente de su publicación en el Diario Oficial de la Federación, con algunas excepciones que son las obligaciones establecidas en las fracciones, ya comentadas, VII a XI del artículo 18 de la Ley entrarán en vigor en los plazos.